Анализ рынка бытовых отопительных котлов в России в 2011-2015 гг, прогноз на 2016-2020 гг

Анализ рынка бытовых отопительных котлов в России в 2011-2015 гг, прогноз на 2016-2020 гг

Аннотация

В 2011-2015 гг в объеме продаж бытовых отопительных котлов в России отсутствовал какой-либо заметный тренд. По итогам 2014 г натуральный объем их продаж достиг своего максимума за период – 1 027,2 тыс шт. По сравнению с предыдущим годом продажи выросли на 16,5%. Значительное влияние на увеличение показателя в 2014 г оказало резкое ослабление курса рубля в конце года, вследствие которого многие домохозяйства и предприятия приобретали бытовые отопительные котлы, опасаясь дальнейшего роста цен.

Поскольку бытовые отопительные котлы являются продукцией длительного пользования, и их замена зачастую вызвана не только поломками, но и появлением на рынке новых моделей, в условиях кризиса многие покупатели предпочли отложить покупку на неопределенный срок. Вследствие этого продажи бытовых отопительных котлов в 2015 г значительно снизились – на 21,5% по сравнению с 2014 г.

Несмотря на кризисные изменения в российской экономике в 2015 г средняя розничная цена бытовых отопительных котлов выросла не так значительно как на других потребительских рынках – на 11,3% по сравнению со значением показателя в 2014 г. Относительно небольшой рост розничной цены в 2015 г был вызван небольшим увеличением цены производителей (на 5,4%) и переориентацией рынка на более дешевые импортные модели бытовых отопительных котлов с целью сохранения спроса и рублевой цены продукции.

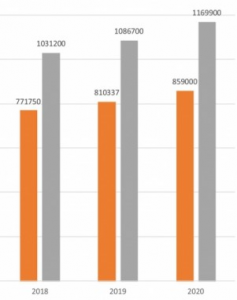

По нашим прогнозам, в 2016-2017 гг продолжится снижение натурального объема продаж – до 735 тыс шт в 2017 г. Это будет вызвано продолжающимся кризисом в российской экономике, в частности снижением реальных доходов домохозяйств, темпов ввода в эксплуатацию нового жилья, а также приостановлением реализации ряда инфраструктурных проектов. Начиная с 2018 г, по мере восстановления российской экономики ожидается увеличения натурального объема продаж – до 859 тыс шт в 2020 г.

«Анализ рынка бытовых отопительных котлов в России в 2011-2015 гг, прогноз на 2016-2020 гг» включает важнейшие данные, необходимые для понимания текущей конъюнктуры рынка и оценки перспектив его развития:

Экономическая ситуация в России

Производство и цены производителей

Продажи и цены бытовых отопительных котлов

Баланс спроса, предложения, складских запасов бытовых отопительных котлов

Численность домохозяйств-пользователей, эксплуатация и покупка бытовых отопительных котлов

Экспорт и импорт бытовых отопительных котлов

Рейтинги производителей по финансовым показателям

Приведены данные по крупнейшим производителям бытовых отопительных котлов

Обзор мирового рынка бытовых отопительных котлов, а также обзоры рынков СНГ, ЕС и отдельных стран мира. В обзоре российского рынка информация детализирована по регионам страны. В обзоре представлены рейтинги крупнейших импортёров и экспортёров бытовых отопительных котлов. Также представлен рейтинг крупнейших зарубежных компаний-получателей российских бытовых отопительных котлов и рейтинг крупнейших зарубежных поставщиков бытовых.

В обзоре приведена дополнительная детализация по производству по видам бытовых отопительных котлов:

Газотрубные котлы

Водотрубные котлы

Прочие котлы

При подготовке обзора использована официальная статистика:

Федеральная служба государственной статистики РФ

Министерство экономического развития РФ

Федеральная таможенная служба РФ

Федеральная налоговая служба РФ

Таможенный союз ЕврАзЭС

Всемирная торговая организация

Наряду с официальной статистикой в обзоре приведены результаты исследований BusinesStat:

Опрос потребителей бытовых отопительных котлов

Аудит розничной торговли бытовыми отопительными котлами

Опрос экспертов рынка бытовой техники

Методология подготовки обзоров рынков России

При подготовке обзора ставится цель собрать максимум информации об анализируемом рынке. На первой стадии аналитики агрегируют национальную и международную статистику, информацию из деловых и отраслевых изданий. Дополнительно проводятся собственные исследования: опросы потребителей или экспертов, наблюдения за ценами в рознице и в оптовых каналах продаж. Источники данных для каждого обзора подробно представлены в его аннотации. Под каждой таблицей обзора приведены ссылки на источники.

На втором этапе работ полученные данные взвешиваются и приводятся к единому непротиворечивому массиву. На этом этапе происходит отбраковка данных, которые представляются аналитикам противоречивыми и менее надежными. Выбранные данные должны находиться между собой в полной корреляции, чтобы сделать возможной комплексную оценку рынка. Например, спрос должен быть равен предложению с учетом производства, импорта и экспорта, продаж и складских запасов.

Данные по производству, таможенным операциям, продажам извлекаются из разных источников и первоначально не полностью соответствуют друг другу, что часто требует проведения дополнительных расчетов. В итоге по части уточненных, расчетных параметров рынка BusinesStat сам становится источником данных, что отмечено в соответствующих таблицах.

Третьим этапом работ является построение динамических рядов – прогнозирование. Первичное прогнозирование осуществляется математическими методами, суть которых сводится к анализу ретроспективных данных для построения прогноза. Однако такой анализ может задать лишь общий тренд на стабильных рынках с известной многолетней динамикой. Подобные стабильные рынки в России фактически отсутствуют, из-за чего эффективность математического анализа падает.

Для уточнения прогнозов анализируются факторы, влияющие на развитие рынка. Часть факторов определена достаточно жестко и может быть использована с большой уверенностью для прогнозирования производства, импорта и экспорта. Пример такого фактора – государственное отраслевое регулирование. Часто заранее известна политика правительства в области регулирования импорта, по инвестициям в производство и строительство, субсидированию или, наоборот, увеличению налоговой нагрузки на отрасль.

Пользуясь накопленным опытом о влиянии на отрасли подобных изменений, аналитики могут достаточно точно прогнозировать дальнейшее развитие рынка. Влияние других групп факторов менее выражено либо факторы противоречат друг другу. Чаще всего подобные факторы связаны с динамикой продаж и потребления. Здесь приходится анализировать более широкий круг переменных, часто применяя бенчмарки с соседних рынков, где аналогичная ситуация происходила ранее, или с рынков тех же отраслей других стран, где были аналогичные кейсы.

Например, во всех развивающихся странах мира наблюдается схожая динамика потребительского поведения, обусловленная появлением новых категорий товаров, развитием сетевой розницы, приходом международных корпораций.

Применение международных бенчмарков для российских обзоров становится возможным благодаря одновременному анализу рынков в других странах мира. Готовит глобальные обзоры, обзоры рынков СНГ и ЕС, а также обзоры рынков отдельных стран мира.

Состояние Российской экономики Базовые параметры российской экономики

К 2011 г экономика России полностью восстановилась после мирового финансового кризиса 2008-2009 гг. Конъюнктура на мировом сырьевом рынке улучшилась. Высокая валютная выручка вкупе с девальвацией рубля позволила наполнить бюджет и увеличить социальные расходы. При этом из-за нерешенных структурных проблем наметился новый спад в промышленном производстве, строительстве и торговле. Как следствие, в 2013 г экономика России балансировала на грани рецессии. Добыча полезных ископаемых, транспорт, энергетика, строительство упали по отношению к 2012 г. Рост экономики поддерживался увеличением социальных расходов государства, заморозкой тарифов естественных монополий и потребительским кредитованием населения. До начала 2014 г эти меры позволяли поддерживать рост потребительских рынков и стабильность финансовой сферы.

Начиная с 2012 г объем кредитов населению превышал объем банковских вкладов. Население усиленно тратило будущие доходы. К середине 2014 г из-за удешевления нефти и санкций дефицит государственного бюджета начал расти, поэтому правительству пришлось пойти на сокращение социальных расходов и инвестиционных программ. К концу 2014 г ресурсы государственного стимулирования экономики были исчерпаны. На фоне сокращения социальных выплат и роста инфляции начали сокращаться доходы населения. Потребительский спрос, поддерживаемый кредитованием населения, истощился. Резко начал сокращаться объем розничной торговли. Промышленность и сельское хозяйство столкнулись со значительным снижением спроса на свою продукцию. К концу 2014 г экономика России уже находилась в отрицательной зоне.

Говорить, что кризис начался в 2014 г, неверно. Темпы экономического развития России падали с 2012 г. Кризис 2014-2015 гг стал лишь продолжением более ранней тенденции, обусловленной структурными проблемами экономики. Внешние факторы только усилили процесс падения.

Важнейшим фактором долговременных проблем российской экономики остается неэффективность государства в целом. Государственные инвестиции часто не имеют бизнес-планов, госкомпании, не имея рыночных конкурентов, экономически деградируют. Значительная часть прибылей экономики не поддается налогообложению, офшор поглощает. К этой группе факторов можно отнести и неэффективность гражданского общества, судебной системы, коррупцию, некомпетентность чиновников и пр.

Так как все факторы, давящие на экономику – долгосрочные, в ближайшие годы кардинально изменить ситуацию не удастся. Но к 2017 г отечественная экономика способна найти новый баланс, после чего начнется постепенное восстановление рынков. В течение ближайших лет цены на нефть по большинству прогнозов восстановятся до 50-60 долл за баррель, а накопленные резервы при сокращении бюджетных расходов позволят стабилизировать финансовую ситуацию. Необходимо отметить, что программы по импортозамещению активно идут в России последние пять лет. Импорт квотируется на многих продуктовых рынках, идут инвестиции в сельское хозяйство, усиливается локализация иностранных производств в стране.

Данные программы уже принесли результат. В 2015 г в условиях наличия барьеров для иностранных товаров и девальвации национальной валюты российские предприятия смогли частично нарастить мощности, ориентированные на внутренний спрос. Тем не менее, программа импортозамещения не смогла полностью удовлетворить спрос на отечественную продукцию, увеличившийся из-за введенных санкций. Экономический кризис помешает дальнейшему развитию программы, несмотря на увеличение возможностей сбыта российских товаров. В то же время при удержании акцента на развитии внутреннего производства в перспективе можно ожидать роста в отраслях с высокой добавленной стоимостью.

Прошедшие девальвационные и инфляционные процессы позволят привести доходы населения в соответствие с производительностью труда, а государственные расходы в соответствие с конъюнктурой мировых цен на энергоносители. Правительство ускорит приватизацию государственных активов, сократит нерентабельные инвестиционные программы, социальные и оборонные расходы, нарастит налогооблагаемую базу. В целом мы ожидаем сокращения государственных расходов на 15% в течение 2015-2017 гг. Указы президента обязывают правительство к 2018 г увеличить реальную заработную плату бюджетников в 1,4-1,5 раза, но, очевидно, выполнены не будут.

Инфляция продолжит обгонять темпы роста доходов, кризис уничтожит до 50% сбережений граждан. Однако население страны выдержит этот удар. Малоимущие привычно сосредоточатся на натуральном хозяйстве, средний класс резко сократит спрос на дорогие товары и услуги. Малый и средний бизнес вновь уйдет в тень. Кризис научит население жить по средствам.

Спрос на товары и услуги будет снижаться весь 2016 и 2017 гг, что приведет к закрытию части предприятий. Самый мощный удар будет нанесен по организациям малого бизнеса: уйдут с рынка около половины таких предприятий. Крупные компании в основном останутся на плаву, значительно переработав свой ассортимент в сторону удешевления товаров и услуг, перейдя на российское сырье и комплектующие, урезав внутренние расходы, в том числе расходы на персонал и маркетинг.

Доля продукции собственного производства вырастет, за исключением высокотехнологичной продукции, станков и оборудования, которые по-прежнему будут импортироваться. Значительно возрастет доля собственной сельскохозяйственной продукции, продуктов питания.

Классификация бытовых отопительных котлов

Отопительный котел – это устройство на основе закрытого сосуда, в котором теплоноситель (чаще всего вода или пар) нагревается до заданной температуры и служит для обеспечения потребителей теплом и (или) горячей водой. Бытовые котлы используются для теплоснабжения жилых и рабочих помещений.

Основные технические параметры котлов:

номинальная мощность;

коэффициент полезного действия;

используемый теплоноситель;

рабочий диапазон температуры теплоносителя;

рабочее давление теплоносителя;

гидравлическое сопротивление котла.

По виду используемого топлива различают:

Твердотопливные котлы (пеллетные, дровяные, угольные) – отопительные устройства, выполненные из стали или чугуна, которые выделяют тепловую энергию в процессе горения твердого топлива. В бытовые модели подача топлива осуществляется в ручном режиме. Используется чаще всего как резервный или в местах, где нет газопровода. В качестве топлива для твердотопливных котлов используют торф, дрова, уголь или топливные гранулы (пеллеты). Сжигание отходов деревообработки и сельскохозяйственного производства (опилок, щепы, подсолнечной лузги) позволяет заодно решить проблему их утилизации.

Жидкотопливные (дизельные, мазутные) котлы. Жидкотопливные устройства применяются для отопительных систем в тех местах, где отсутствует газовый магистральный трубопровод. Поскольку такие котлы способны обеспечить независимость отопления нескольких объектов от внешних источников, их используют в случаях, когда требуется достижение высокой степени автоматизации процессов.

Газовые котлы. Газообразным топливом для газовых котлов чаще всего является природный газ – метан или пропан-бутан. На сегодняшний день, во многих регионах газ является наиболее предпочтительным видом топлива вследствие его основных качеств: дешевизна, экономичность, легкости пользования и доступности автоматизации газовых котлов.

Электрические котлы – приборы, предназначенные для нагрева электрическим током теплоносителя в момент протекания через него. Электрокотлы, нагревающие санитарную воду для нужд ГВС, чаще называются электрическими водонагревателями (электробойлерами).

Комбинированные котлы. Данный вид котлов может использовать несколько видов топлива.

Спрос и предложение бытовых отопительных котлов

В главе приведены объемы спроса и предложения бытовых отопительных котлов на российском рынке.

Предложение

Объем предложения бытовых отопительных котлов равен сумме складских запасов бытовых отопительных котлов на начало года и бытовых отопительных котлов, которые были произведены или завезены в Россию в течение года.

Предложение бытовых отопительных котлов на российском рынке в 2011-2015 гг сократилось на 12,9% и составило 1 107,0 тыс шт по итогам 2015 г. Наибольший объем предложения бытовых отопительных котлов на рынке был зафиксирован в 2014 г – 1 350,9 тыс шт. Наименьший объем предложения наблюдался в 2015 г – 1 107,0 тыс шт. Стоит отметить, что в 2013-2014 гг наблюдался рост объема предложения бытовых отопительных котлов на рынке относительно предыдущих лет, а в 2012 г и 2015 г предложение сокращалось.

Колебания показателя в 2011-2015 гг происходили под влиянием изменения объемов внутреннего производства и импорта бытовых отопительных котлов, которые в свою очередь были вызваны колебаниями спроса на продукцию. На российском рынке представлена продукция как отечественных, так и иностранных производителей. Подавляющая часть импортных бытовых отопительных котлов, продаваемых в России, произведена в Италии, Южной Корее и Украине.

Стоимостный объем экспорта

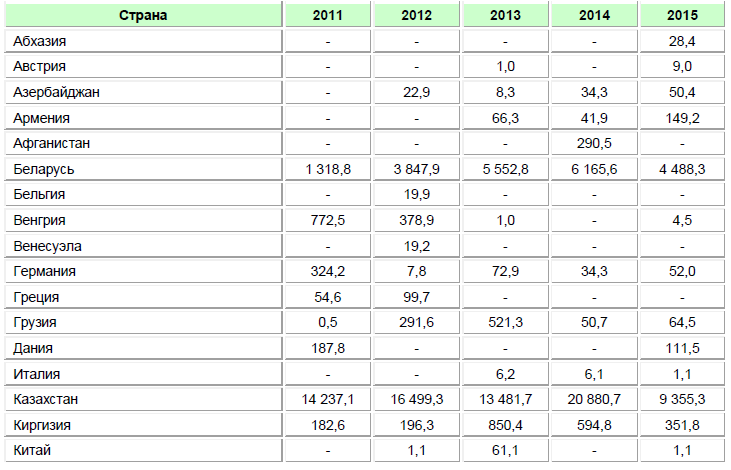

Стоимостный объем экспорта бытовых отопительных котлов в 2011-2015 гг имел разнонаправленную динамику: показатель демонстрировал рост в 2012 и 2014 гг – на 26,1% и 39,3% соответственно, и сокращение в 2013 и 2015 гг – на 7,2% и 45,8%. В 2015 г стоимостный объем экспорта бытовых отопительных котлов составил 17,0 млн долл. Сокращение стоимостного объема происходило в связи со снижением натурального объема экспорта и средней цены.

По нашим прогнозам, в 2016-2018 гг стоимостный объем экспорта бытовых отопительных котлов будет демонстрировать дальнейшее снижение, а с 2018 г начнет ежегодно расти и в 2020 г составит 19,8 млн долл.

В 2011-2015 гг на долю Казахстана приходилось от 54,9% до 73,8% стоимостного объема экспорта.

Рынок отопительных систем находится в стагнации, и до хороших продаж 2014 года ему еще очень далеко. За последние два года рынок снижался, правда и темпы падения так же падали.

Специалисты надеются, что в будущем году тенденция будет преодолена.

В России к качеству отопительной системы нужно относиться максимально серьезно – климатические особенности нашей страны обязывают иметь самое надежное оборудование. Самые безопасные и недорогие обогреватели выпускает завод кварцевых обогревателей.

Как сообщает «Портал трубопроводной аппаратуры», аналитик BusinesStat предполагают, что российский рынок отопительного оборудования начнет расти в 2018 году. При это важно, чтобы это был качественный рост. По данным анализа, продажи начну расти в 2018 и в 2020 году количество проданных устройств составит 860 тысяч штук в году.

В настоящее время в России лучше всего продаются газовые котлы, что можно объяснить невысокими ценами на газ и конкурентной стоимостью оборудования. В настоящее время лучше всего продаются газовые котлы мощностью 24 кВт с закрытой камерой сгорания.

При выборе устройства покупатели обращают внимание на возможность использования котлов в системах автономного отопления и прямого нагрева ГВС. Данное оборудование отличается малым весом и компактностью, низким уровнем шума и выбросов, хорошими эксплуатационными характеристиками.

В России так же есть интерес к инновационной западной технике, которая способна работать на промышленных отходах, в условиях различной температуры. Снижение импорта отопительной техники в Россию связывают со снижением курса рубля по отношению к евро. Впрочем, для производителей оборудования это есть хороший шанс занять свою долю на рынке – в 2015 году дола производимого в России отопительного оборудования составляла 20-25%. В 2016 году эта доля выросла до 36% и есть все тенденции к ее увеличению за счет вытеснения продукции, ввезенной в Россию с территории других стран.

Эксперты оценили потенциал российских производителей алюминиевых и биметаллических радиаторов. Согласно отчета, в России производится 20-25 млн секций по объемам производства и 45–50% по доле, представленной во внутрироссийском потреблении. Так же на рынке России есть огромный интерес к «тепловой» энергетике, когда дом получает тепло за счет тепла, накопленного в земле.

Перспективы российского рынка отопительного оборудования

Что происходит на российском рынке отопительного оборудования, и что его ждет в ближайшее время? Конечно же, его состояние, в первую очередь, будет определяться общей экономической ситуацией в стране, что, впрочем, справедливо для любой отрасли.

Что происходит на российском рынке отопительного оборудования, и что его ждет в ближайшее время? Конечно же, его состояние, в первую очередь, будет определяться общей экономической ситуацией в стране, что, впрочем, справедливо для любой отрасли.

Газовые отопительные котлы

По данным отчета «Анализ рынка газовых отопительных котлов в России», подготовленного BusinesStat, после 2014 года, когда натуральный объем продаж бытовых отопительных котлов в России достиг своего максимума – 1 027 тыс. штук, спрос на них начал снижаться: в условиях кризиса последующих двух лет многие предприятия и домовладельцы предпочли отложить покупку. По прогнозам BusinesStat, в 2017 году снижение объема продаж продолжится – до 735 тысяч штук. Это будет вызвано продолжающимся падением доходов населения, снижением темпов жилищного строительства и приостановкой реализации ряда проектов. В 2018 году BusinesStat прогнозирует начало роста объема продаж – до 859 тысяч штук в 2020 году.

На российском рынке лидируют газовые котлы, что объясняется относительно невысокими ценами на газ. По мнению Юрия Салазкина, генерального директора ООО «БДР Термия Рус» (бренды Baxi и De Dietrich), в данный момент лидерами продаж являются стандартные бытовые атмосферные котлы мощностью 24 кВт с закрытой камерой сгорания. В отличие от стран ЕС, где значительную долю рынка занимают конденсационные технологии, в России преобладает традиционная отопительная техника. Хотя эти технологии и представлены в России, они не пользуются такой популярностью, как в Европе, где повышение энергоэффективности активно стимулируется на законодательном уровне, в том числе за счет предоставления субсидий.

Тем не менее, постоянное повышение тарифов на газ приводит к тому, что российский рынок движется в сторону более энергоэффективного отопительного оборудования. Так, компания Ariston Thermo Group запускает на российском рынке новый бренд конденсационных котлов – ELCO. Первой потребители увидят модель Thision L Eco, которую производитель позиционирует как «вершину инженерной мысли», а в течение 2017 года появятся также линейки усовершенствованных напольных котлов R600 и R3400 (слева). Эти котлы, предназначенные для использования в системах автономного отопления и прямого нагрева ГВС, отличаются малым весом и компактностью, низким уровнем шума и выбросов.

Также среди последних новинок в сегменте газовых котлов – новая линейка компании Ariston Alteas X с интеллектуальной системой дистанционного управления Ariston Net. С ее помощью можно управлять котлом и контролировать его состояние через интернет с любого смартфона или ПК, что позволяет значительно сократить расходы на отопление. Представьте: уезжая в отпуск, вы понижаете температуру в квартире до минимума, а за несколько часов до своего возвращения прямо из аэропорта устанавливаете комфортный режим. Приложение позволяет независимо устанавливать температуру различных зон и автоматически поддерживать ее с учетом погодных условий.

Альтернатива газу

В местах, где отсутствует магистральный природный газ, актуальны электрические и твердотопливные котлы. Одна из интересных инноваций в этом сегменте – уникальный котел Gilles, работающий на производственных отходах, от компании ACV Rus. Он предназначен для промышленных площадок и фермерских хозяйств, где есть отходы производства, которые можно с пользой утилизировать – деревянные опилки, шелуха семян подсолнечника, зерна, влажная щепа и т. п. На российском рынке подобного оборудования до сих пор не было.

Возможно, на российский рынок придут и другие прогрессивные технологии. Хартмут Везенберг, генеральный директор компании LENNOX, одного из ведущих мировых производителей обогревательного оборудования, в интервью журналу «Эксперт» рассказал о том, что его компания предлагает рассмотреть возможность применения на территории России, в частности, в Сибири систем воздушного отопления. Эти технологии, уже получившие широкое распространение в мире, но пока почти не использующиеся в нашей стране, имеют ряд преимуществ перед традиционным водяным (котельным) отоплением: безопасность, связанная с отсутствием жидкого теплоносителя, высокая скорость прогрева помещения и экономичность – затраты на ее эксплуатацию на 20–30% ниже, а КПД почти в два раза выше по сравнению с традиционными системами. Ну, и, что немаловажно, эти системы доступны по цене.

Радиаторы отопления

Самый заметный тренд прошлого года – значительное снижение объемов импорта в Россию алюминиевых и биметаллических радиаторов отопления. Это связано с тремя основными факторами:

- ослаблением рубля;

- усилением контроля со стороны Федеральной таможенной службы, что практически остановило ввоз некачественных отопительных приборов (в основном из КНР);

- активной деятельностью Ассоциации производителей радиаторов отопления «АПРО», которая борется за введение обязательной сертификации отопительных приборов.

Эти три фактора оказали положительное влияние на развитие российского производства радиаторов отопления. По словам заместителя председателя Комитета Совета Федерации по экономической политике Сергея Шатирова, по предварительным данным, доля российской продукции на рынке увеличилась с 22–24% в 2015 году до 34% в 2016 году. Очевидно, тенденция увеличения доли российских производителей в секторе радиаторов отопления сохранится и в 2017 году – для этого есть все предпосылки. Председатель Совета директоров ТПХ «Русклимат» Михаил Тимошенко сделал следующий прогноз на 2017 год: «Судя по заявленным новым проектам, потенциал российских производителей алюминиевых и биметаллических радиаторов – 20-25 млн. секций по объемам производства и 45–50% по доле во внутрироссийском потреблении».

Способствовать этому будут и инвестиционные проекты западноевропейских компаний. Так, итальянский представитель Международной ассоциации производителей алюминиевых радиаторов AIRAL сообщил о начале строительства в России новых производств, несмотря на европейские санкции в отношении России.

В ходе парламентских слушаний Комитета по экономической политике, посвященных импортозамещению в отрасли производства систем отопления, прошедших в Совете Федерации в начале декабря 2016 года, было выдвинуто предложение о предоставлении отечественным производителям отопительных приборов 15-процентного ценового преимущества при участии в государственных и муниципальных закупках. Это, безусловно, также будет способствовать увеличению доли отечественных производителей на российском рынке отопительного оборудования.

Дополнительные материалы:

Обзор рынка отопительных котлов

Российский рынок отопительного оборудования: текущее состояние и перспективы

Обзор рынка отопительных котлов

Рынок пеллетных котлов в России растет не по дням, а по часам

Ситуация не изменилась координально

Российский рынок отопительных котлов: итоги 2005 года и прогноз на 2006

Оценка результатов развития рынка отопления в 2005 году и даны прогнозы на 2006 год (прогноз полностью оправдан).

Часть первая. Результаты 2005 года

Тенденции, отмеченные в последние годы, были продолжены и в 2005 году. Объем продаж отопительных котлов вырос примерно на 4% и составил примерно 550 000 — 575 000 шт.*

* Сразу хочется сказать, что точные оценки объемов продаж дать практически невозможно и вряд ли кто-то абсолютно точными данными располагает. В этой статье я постараюсь назвать наиболее точные цифры исходя как из собственных исследований, так и из сведений полученных от специалистов, работающих не один год на этом рынке. Кроме того, при подготовке этой статьи я использовал некоторые данные английской консалтинговой фирмы BSRIA. |

Изменения объемов продаж происходили в разных секторах рынка неравномерно. Объемы продаж некоторых типов котлов росли, другие же несколько падали. Разберемся подробнее с различными типами котлов.

Логично начать рассмотрение с наиболее продаваемых в России газовых котлов с атмосферной горелкой.

Газовые котлы с атмосферной горелкой.

В этом секторе есть две тенденции:

- бесспорный рост продаж настенных газовых котлов импортного производства,

- некоторое падение общих объемов продаж напольных газовых котлов с атмосферной горелкой, большую часть которых составляют дешевые модели отечественных производителей.

Чем можно объяснить рост продаж настенных газовых котлов? Очевидно, что есть несколько причин:

- расширение количества газифицированных районов,

- рост доходов государства (вследствие повышения мировых цен на энергоносители и т.д.), а как следствие рост доходов части населения и увеличение объемов коттеджного строительства),

- постепенное внедрение поквартирного отопления (теплоснабжения).

Рост продаж настенных котлов — это не специфическая особенность, а мировая тенденция. Эти компактные, удобные в монтаже и относительно недорогие котлы, способные снабдить теплом и горячей водой коттедж площадью в 200-300 кв.м. (а иногда и больше), пришлись по вкусу жителям самых разных стран. Не удивительно, что они «отвоевали» некоторую часть российского рынка у напольных котлов.

Если говорить о конкретных цифрах, то можно оценить объем продаж настенных газовых котлов в России в 2005 году примерно в 100 000 шт. Что составляет рост более 30% по сравнению с 2004 годом (тогда было продано примерно 75 000 шт. «настенников»).

В отличие от настенных котлов, объемы продаж напольных с атмосферной горелкой скорее падают. Это объясняется только тем, что они постепенно уступают часть рынка настенным. Тем не менее, продажи напольных газовых котлов с атмосферной горелкой в 2005 году были примерно в 4 с лишнем раза больше чем настенных.

Несколько слов о лидерах среди производителей газовых котлов с атмосферной горелкой.

В секторе настенных газовых котлов подавляющее большинство моделей — зарубежного производства. Последние годы за лидерство активно борются две фирмы — Vaillant и Baxi. Их суммарная доля составляет около 30% всего рынка настенных котлов и, этот процент постепенно увеличивается. Кроме того, если в 2004 году первое место занимал Vaillant, то в 2005, возможно, произошла смена лидера. Это я могу только предположить, т.к. итоговых цифр по результатам года пока не обнародовано. На третьем место в секторе настенных газовых котлов претендуют сразу четыре производителя (правда, с заметным отставанием от лидеров). Это Ariston, Beretta, Junkers и Mora.

Бесспорно, самые продаваемые в России — это напольные газовые котлы с атмосферной горелкой (примерно 400 000 шт. в год). В этом секторе подавляющее большинство продаж — недорогие модели отечественных производителей. Что легко объяснить невысоким уровнем доходов основной массы россиян, которые не готовы покупать импортные котлы, стоимость большинства из которых начинается от 500 евро. И в этом секторе можно назвать двух лидеров — это «Ростовгазаппарат» (г. Ростов-на-Дону) и подмосковный Жуковский машиностроительный завод. В сумме они производят примерно половину всех продаваемых в России напольных котлов.

Из зарубежных марок все последние годы на российском рынке наиболее успешны чешские Protherm и Mora. Правда, объемы их продаж в десятки раз меньше, чем у вышеупомянутых российских производителей. Из других иностранных производителей за наиболее успешное продвижение в 2005 году можно отметить фирму Baxi с серией котлов Slim, объемы продаж которых в прошедшем году стали сопоставимы с объемами Protherm и Mora.

Далее перейдем к напольным котлам для работы со сменными горелками (газ/жидкое топливо).

Напольные котлы для работы на газе и жидком топливе.

Объемы продаж в этом секторе рынка не высоки. Они примерно в 50 раз ниже объемов рынка газовых котлов с атмосферной горелкой и составляют немногим более 10 тысяч штук в год. При столь незначительных продажах трудно выделить и однозначных лидеров, ведь разница выражается буквально в нескольких сотнях проданных за год котлов. Тем не менее, попытаюсь перечислить лидеров. Это, на мой взгляд, ACV, Buderus, Dakon, Ferroli, Kiturami, Lamborghini, Olympia, Roca, Viessmann и др.

Можно отметить, что серьезных изменений объемов продаж в этом секторе не наблюдается на протяжении уже нескольких лет. Кстати, один из лидеров в этом секторе — ACV планирует в 2006 году производить поставки котлов не только через фирму «Импульс», но и непосредственно через представительство в России.

Говоря об этих котлах логично упомянуть и о производителях горелок, которые на них устанавливаются. Вот список наиболее заметных на российском рынке производителей сменных горелок: Weishaupt, Riello, Baltur (Wester), Bentone, Giersch, Oilon, Lamborghini, CIB Unigas.

Далее перейдем к одному из конкурентов жидкотопливных котлов — электрическим моделям.

Электрические котлы.

Объемы продаж электрокотлов в России в 2005 году составили ориентировочно 40 000 шт. Здесь, как и в секторе напольных газовых котлов по объемам лидируют российские производители. В первую очередь это «ЭВАН» (г. Нижний Новгород) и «РусНИТ» (производства рязанского завода «Красное знамя»). На их долю приходится до 75% рынка.

Кстати недавно прошла крупная сделка слияния — поглощения. Компания «ЭВАН» продала свой розничный бизнес крупному торговому оператору из Екатеринбурга.

Среди лидеров из иностранных производителей можно назвать Protherm (Словакия), Dakon (Чехия), Kospel (Польша). Но объемы их продаж в России относительно не высоки и лежат в пределах от 1 000 до 2 500 шт. год. Стоит заметить, что если большинство продаваемых российских напольных газовых котлов отличаются от импортных значительно меньшей стоимостью и соответствующим качеством, то цена и качество отечественных электрокотлов сопоставимы с иностранными образцами.

Еще недавно было очень распространено заблуждение, что отопление с помощью электроэнергии гораздо дороже, чем с помощью солярки. В 2005 году в связи с ростом цен на нефть и, соответственно, на солярку расходы при отоплении с помощью электричества стали вполне сопоставимы с «жидкотопливным» вариантом, а нередко и ниже. С другой стороны, широкое распространение электрокотлов ограничивается двумя основными факторами. Во-первых, редко где есть достаточная для отопления электрическая мощность. Во-вторых, извечные проблемы с перебоями в электроснабжении.

Серьезных изменений в 2005 году по сравнению с 2004 в этом секторе не произошло. Объемы продаж твердотопливных котлов примерно сопоставимы с объемами продаж котлов жидкотопливных и составляют приблизительно 10 000 шт. в год. На протяжении всех последних лет лидером среди иностранных производителей является чешская фирма Dakon с объемами продаж в России в 2005 году порядка 2 500 шт. Успех этой фирмы можно объяснить двумя основными факторами:

- хорошим качеством твердотопливных котлов этой фирмы при достаточно доступной цене,

- отсутствием серьезной конкуренции со стороны других производителей.

Правда, что касается второго пункта, то некоторую конкуренцию в 2005 году котлам Dakon составила продукция еще одной чешской фирмы — OPOP. Твердотопливных котлов OPOP в России в 2005 году было продано примерно 500 шт.

Часть вторая. Прогноз на 2006 год.

При прогнозировании развития рынка газовых котлов существует два основных мнения. Они отличаются взглядом на динамику развития сектора напольных газовых котлов с атмосферной горелкой. Про объемы продаж настенных котлов особых расхождений во взглядах нет — они растут, и будут расти в ближайшие годы. Мнения по поводу напольных котлов несколько рознятся. Вот две основные позиции.

- Рост рынка настенных котлов происходит в значительной степени за счет доли напольных. Таким образом, рост продаж настенных котлов должен неминуемо вести к серьезному падению продаж напольных моделей с атмосферной горелкой.

- Понятно, что настенные котлы «съедают» часть рынка напольных, но вряд ли рост объемов продаж «настенников» равен ровно такому же падению объемов среди напольных котлов. Стоит обратить внимание на то, что в данный момент подавляющее большинство напольных котлов с атмосферной горелкой — это очень дешевые модели российского производства. Учитывая что в большинстве регионов России люди живут совсем не богато и их жизнь вряд ли кардинально изменится в ближайший год, то они смогут себе позволить купить только отечественный котел за 150-200$. Т.е. относительно дорогие настенные газовые котлы почти не влияют на объемы продаж дешевых отечественных, точнее влияют, но очень слабо.

Мне лично ближе вторая позиция. Думаю, что падение продаж в секторе напольных газовых котлов будет не значительно, а прирост рынка будет происходить за счет «настенников». При этом стоит разделить сектор напольных газовых котлов с атмосферной горелкой на две составляющие: дешевые отечественные и более дорогие импортные. Есть ощущение, что рост доходов части россиян вызванный, в первую очередь, высокими мировыми ценами на нефть, позволяет говорить о некотором увеличении как общего спроса на котлы в связи с активным строительством, так и в частности на импортные газовые напольные модели, которых пока продается очень немного и рынок ими еще не до конца насыщен.

Говорить о серьезных изменениях в объемах продаж электрических, жидко и твердотопливных котлов в 2006 году вряд ли стоит. Можно прогнозировать небольшой рост вследствие все того же повышения доходов и продолжающегося активного загородного строительства. При этом стоит выделить несколько факторов, которые могут несколько повлиять на объемы продаж этих видов котлов.

- Рост цен на нефть приводит к подорожанию жидкого топлива (солярки) и делает этот вид отопления менее конкурентоспособным.

- Продолжающаяся газификация ведет к все большему вытеснению газовыми котлами всех других.

- Электрические котлы, которые с одной стороны становятся более конкурентоспособными по сравнению с жидкотопливными, с другой стороны испытывают все большую конкуренцию со стороны приборов прямого электрического обогрева (в первую очередь электрических конвекторов).

Одним из перспективных направлений развития остается внедрение поквартирного теплоснабжения. При этом существуют варианты, как и с использованием газа, так и электроэнергии (естественно в тех регионах, где это экономически оправдано).

Если говорить о новых моделях и технологиях, которые могут занять большее место в 2006 году, то можно назвать конденсационные котлы. В 2005 году объемы продаж таких моделей были совсем не высоки, но учитывая, что ведущие производители (среди которых Ariston, Baxi, Vaillant) предпринимают серьезные усилия по их продвижению, можно предположить увеличение их продаж как минимум в 2 раза.

Конденсационные котлы. КПД 108% ?! В последние годы все чаще можно увидеть информацию о котлах с КПД равным 107, 108 и даже 109%. Такие цифры нередко упоминаются применительно к конденсационным газовым котлам. Естественно чудес не бывает и КПД не может быть больше 100%. Указывая такие цифры при описании конденсационных котлов имеется в виду, что они способны отбирать из продуктов сгорания так называемую «скрытую» теплоту конденсации содержащихся в них водяных паров. Введение вышеописанной технологии позволяет экономить около 15% теплозатрат по сравнению с традиционными системами. Таким образом цифра, например, в 108% получается простым суммирование двух КПД: уже существующих (примерно 92%) и дополнительных 15%. Вот и результат в 107%. Кроме большего КПД у конденсационных котлов существует еще одно достоинство- это меньшее количество вредных веществ удаляющихся через дымоход. К недостаткам можно отнести то, что они дороже и в процессе их работы образуется большее количество жидкого конденсата, который надо утилизировать, а также то, что высокий КПД ведет к понижению температуры отходящих газов, а как следствие ужесточаются требования к качеству дымохода. |

Бытовые котлы отечественного производства: реальность и перспективы

2На российском рынке бытовых отопительных котлов представлена продукция как предприятий из стран СНГ, так и зарубежных производителей.

Потребителю предоставлен огромный выбор бытовых отопительных аппаратов: напольные и настенные; с открытой и закрытой камерами сгорания; одно- и двухконтурные; газовые, жидко- и твердотопливные, электрические; со стальным, чугунным, медным теплообменником. Как правило, отличия котлов обусловлены их функциональностью и, соответственно, ценой.

Особенности рынка

Для потребителя в нашей стране цена – фактор немаловажный и зачастую играющий решающую роль при выборе котла для системы отопления. Второй основополагающий фактор, определяющий конечный выбор отечественного пользователя, – тип существующей системы отопления. Известно: в России эксплуатируется и строится очень большое количество жилья, в котором спроектирована (либо проектируется) открытая система отопления; в этом случае применить высокотехнологичный импортный котел просто невозможно.

В силу факторов, приведенных выше, можно отметить: на сегодняшний день напольный отопительный котел отечественного производства наиболее оптимально соответствует условиям, в которых пребывает большинство потребителей в нашей стране.

Как правило, пользователями продукции отечественных котлостроителей являются владельцы квартир без централизованного отопления, частных домовладений, дачных домов, площадь отапливаемых помещений которых составляет от 30 до 350 м2. Преимущественно это люди со средним и ниже среднего (по общероссийским меркам) уровнем доходов. Львиная доля потребителей – жители небольших городов и сельских поселков, где благосостояние существенно ниже, чем в столичном регионе и областных центрах.

Выпуск напольных бытовых котлов налажен по всей территории России.

Кроме отечественной продукции, на рынке представлено оборудование, изготовленное нашими украинскими и белорусскими соседями.

Газ – самый дешевый вид топлива в стране. И этот факт предопределил наиболее востребованный отопительный аппарат – газовый котел. Уровень газификации регионов России определяет рынки сбыта продукции, местоположение производителей и поставщиков.

Так, в Ростовской области (самый газифицированный регион страны) размещены производственные площади шести заводов изготовителей бытовых напольных котлов.

Поставщиками продукции на рынок выступают, как правило, сами заводы-изготовители либо их торговые дома. Дилерская сеть охватила практически всю территорию России.

Система отопления на базе отечественного котла

Целесообразно в целом рассмотреть систему отопления с использованием напольного котла отечественного производства.

Элементы системы – отопительный котел, трубы, трубопроводная арматура, радиаторы отопления, теплоноситель, расширительный бак, циркуляционный насос и др. Отопительный котел – основной элемент системы, от которого нагретый теплоноситель (вода или антифриз) движется по трубам и отдает тепло в помещение через отопительные приборы.

Рассматриваемые в данной статье отопительные котлы предназначены для работы в открытой системе отопления с естественной циркуляцией теплоносителя. В такой системе теплоноситель движется за счет гравитации, возникающей благодаря разности плотности (удельного веса) в подающей и обратной линиях.

Для такой системы требуются трубы большого диаметра (для снижения сопротивления). Необходимо, чтобы в системе отопления были выдержаны уклоны. Она не поддается регулированию, и при эксплуатации вы получаете меньший комфорт при больших затратах топлива.

Напольные отопительные аппараты предназначены для электронезависимых автономных систем отопления и горячего водоснабжения бытовых и производственных помещений – коттеджей, дач, домов, цехов, мастерских.

Напольные бытовые котлы практически всех производителей идентичны: как правило, котел выполнен в виде напольного шкафа цилиндрической (либо прямоугольной) формы, лицевая часть которого закрыта дверкой, обеспечивающей доступ для запуска котла и регулирования режимов отопления. Производители постепенно уходят от внушительных размеров аппаратов, делая свои новые модели более компактными.

Котел состоит из следующих узлов:

теплообменника, как правило, стального (у моделей с ГВС внутри расположен змеевик горячего водоснабжения); металлического кожуха (рамы); зонта с обтекателем; газового крана; газогорелочного устройства (горелки как собственного, так и импортного производства);

автоматики безопасности и регулирования, включающей газовый магнитный клапан (прекращает подачу газа на горелку при погасании запальной горелки или отсутствии тяги), термопару, запальную горелку, терморегулятор и автоматику по тяге.

Отопительные аппараты бывают одноконтурными (работающие только на отопление) или двухконтурными (с функцией производства горячей воды). В отечественных двухконтурных аппаратах для производства ГВС используется змеевик, расположенный внутри основного теплообменника. Как правило, самые востребованные модели на рынке (11–17 кВт) не обеспечивают комфортное снабжение горячей водой, которой хватает для пользования лишь одной точкой разбора. Это обусловлено малой мощностью котла. В Европе многие производители бытовых отопительных котлов, чтобы добиться комфортного снабжения потребителя горячей водой, производят двухконтурные аппараты минимальной мощностью, равной 23–24 кВт.

Помимо общеизвестных газовых отопительных котлов, отечественные производители предлагают аппараты на «альтернативном» виде топлива: котлы с жидкотопливной горелкой, работающие на дизельном топливе; твердотопливные (источники энергии – уголь, торф, дрова); универсальные (на нескольких видах топлива). Как пример можно привести котел «Дон», изготовленный на заводе «Конорд». В качестве топлива он может использовать как природный газ, так и твердое топливо (газовая горелка поставляется в комплекте с аппаратом).

Начальный диапазон тепловой мощности напольных бытовыхаппаратов – от 6 кВт. Это позволяет установить его даже в однокомнатной квартире. Ряд производителей (таганрогское ЗАО ПКФ «Гефест ВПР», украинское ЗАО «Агроресурс» и др.) выпускает модели с закрытой камерой сгорания, где отвод дымовых газов и подача воздуха для горения осуществляются посредством коаксиального либо раздельного дымохода.

Преимущества и недостатки системы отопления на базе напольного котла отечественного производства можно определить, сравнив с системой отопления, в которой использован импортный настенный котел.

Преимущества:

— электронезависимость системы отопления. В системе с естественной циркуляцией теплоносителя нет необходимости в циркуляционном насосе (в импортном котле он есть), для которого необходимо электричество. Теплоноситель циркулирует за счет уклонов труб (очень

важный фактор для отечественного потребителя, поскольку в любом уголке нашей страны достаточно часто возникают перебои с электричеством);

— существенно меньшая цена;

— отсутствие ограничений по отапливаемой площади. В нашей стране эксплуатируется большое количество жилья, отапливаемая площадь которого составляет 30–40 м2. Обычно в импортных настенных котлах модуляция мощности начинается от 9 кВт (путем дополнительной настройки можно уменьшить этот предел до 6 кВт), следовательно, минимальная площадь помещения, которое можно нормально отапливать таким котлом, – около 60 м2;

— полная адаптация к давлению газа в российских сетях, устойчивая работа аппаратов при минимальном давлении воды и газа;

— лояльность газовых служб к отечественным аппаратам и действующая сеть сервисного обслуживания на всей территории России. Дилеры заводов, как правило, выступают центрами по сервисному обслуживанию продукции. Гарантийный, постгарантийный ремонт, сервисное обслуживание, запасные части для отечественных котлов доступны потребителю в любом уголке страны.

Недостатки:

— открытая система отопления с естественной циркуляцией теплоносителя, по ряду причин менее комфортная в использовании, нежели закрытая. Невозможность установки нескольких отопительных контуров (например, напольного отопления) и регулирования температуры

отопительных приборов, использование сварных регистров большого диаметра, необходимость выдерживания уклонов системы;

— низкая производительность горячего водоснабжения. Отсутствие приоритета ГВС подразумевает, что на производство горячей воды котел расходует лишь часть своей мощности, температура воды регулируется протоком. Так, у двухконтурных аппаратов малой (11–17 кВт) мощности производительность по ГВС достигает 3,5–5,5 л/мин при нагреве на 35 °С; для комфортного пользования горячей водой, хотя бы в одной точке разбора, необходим расход как минимум 8 л/мин.

— более низкий, чем у импортных настенных котлов, КПД. Его диапазон колеблется от 70 до 85 %, что увеличивает расход энергоносителя. Связано это с соответствующей конструкцией теплообменников, потерей тепла с уходящими дымовыми газами, большой наружной поверхностью котла, недостаточной теплоизоляцией;

— большие габаритные размеры и вес аппарата;

— внешний вид, не очень гармонирующий с окружающей обстановкой современного дома.

Перспективы развития рынка

Отечественные производители напольных бытовых отопительных аппаратов, стараясь учитывать современные реалии, тенденции рынка и пожелания покупателей, разрабатывают новые пути усовершенствования своей продукции.

В последнее время многие заводы начали оснащать аппараты импортной автоматикой (Honeywell, Sit) и горелками (Polidoro, Bray, Worgas). Цены изменились незначительно, а отличия оказались существенными:поддержание уровня температуры с отклонением 1–2 градуса, снижение расхода газа, устойчивая работа при низком давлении газа без потери мощности.

Изготовители уделяют особое внимание усовершенствованию внешнего вида аппаратов. Основными требованиями здесь являются эстетический современный дизайн и удобство при эксплуатации.

Одно из направлений развития рынка отопительных котлов отечественного производства – это освоение производства настенных котлов. Идя в ногу со временем, отечественные компании стремятся завоевать нишу рынка настенных газовых котлов, еще пару лет назад представленную только импортной продукцией. Здесь можно отметить продукцию ОАО «Ростовгазоаппарат» (г. Ростов-на-Дону) – настенный котел Siberia, ОАО «Жуковский машиностроительный завод» (г. Жуковский) – «Жук», ОАО «Боринское» (г. Липецк) – «Ишма», ЭПО «Сигнал» (г. Энгельс) и др. Как правило, сборка настенных котлов идет из импортных комплектующих (горелка, автоматика, циркуляционный насос). Конструкция приближена к импортным аналогам, цена, предлагаемая на рынке несколько ниже, чем у импортных котлов. С развитием в России индивидуального поквартирного отопления, перспективы отечественных настенных котлов выглядят хорошими. Правда, пока не совсем ясно, насколько качественные «настенники» могут поставлять отечественные производители, – очень мало отзывов специалистов.